美的分拆智能家居上市失败!

作者:075玩 来源:互联网 2023-10-08 07:00:07

7月27日深交所披露:2022年7月21日,美智光电科技股份有限公司向深交所提交了《美智光电科技股份有限公司关于撤回首次公开发行股票并在创业板上市申请文件的申请》。

深交所决定终止对美智光电在创业板上市的审核。

这意味着,美的集团希望通过分拆美智光电上市扩大资本版图的愿望宣告落空。

创业板IPO终止同业竞争等问题被反复追问

此前,美智光电并不为大多数人熟知。这家公司成立于2001年,前身为江西美的贵雅照明有限公司,原主营照明产品,后逐渐扩展至智能家居领域。

据美智光电的官方旗舰店显示,公司当前的主要产品包括吸顶灯、浴霸、开关插座及指纹锁等家居设备。

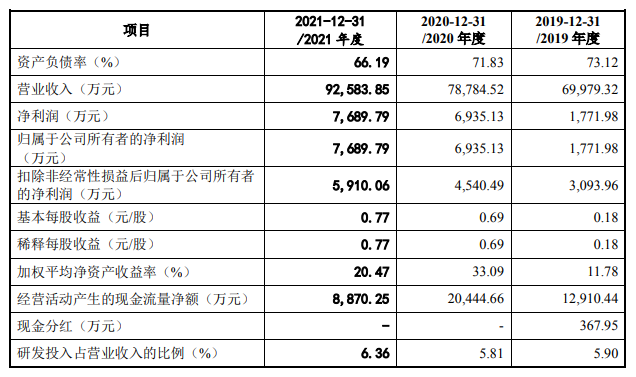

业绩方面,2019-2021年,美智光电实现营业收入分别为7亿元、7.88亿元、9.26亿元;归属于公司所有者的净利润分别为1771.98万元、6935.13万元、7689.79万元。

其中,主营业务按产品分类看,2019-2021年,其照明产品实现营收为4.81亿元、5.02亿元、6.55亿元,分别占比69.26%、64.05%、71.01%。智能前装产品实现营收为2.13亿元、2.81亿元、2.67亿元,分别占比30.74%、35.95%、28.99%。

本次创业板IPO,美智光电原拟募集资金5.06亿元,分别投向智能前装产品生产基地建设项目、品质测试中心建设项目等4个项目。

该公司曾在招股书中披露,目前存在融资金额较少等情况,77记者通过企查查了解到,美智光电目前的融资信息为0次。随着IPO撤单,其通过上市进行融资的计划也触到冰山,资本路一路坎坷。

据了解,美智光电的创业板上市申请于2021年6月29日获得受理,同年7月24日进入已问询阶段,其IPO从受理到撤单历时逾一年,在此前审核过程中,美智光电关于分拆上市、同业竞争等相关问题遭到了证监会的反复追问。

此外,美智光电面临的问题还包括:业务高度依赖房地产以及美的集团的销售渠道,跟京东集团等电商巨头议价能力显得“弱势”;只有可能不到0.5%的市场份额;低于同行业的毛利率;不惜采取“价格战”的手段争夺市场等。

市场份额及毛利率低于同业,为抢市场要打“价格战”

美智光电的在照明领域的主要竞业公司有欧普照明、公牛集团、佛山照明等。在这三座行业大山面前,美智光电的市占率及毛利率都难以匹敌,行业规模及地位令人质疑,证监会的问询函也对其行业地位作出提问。

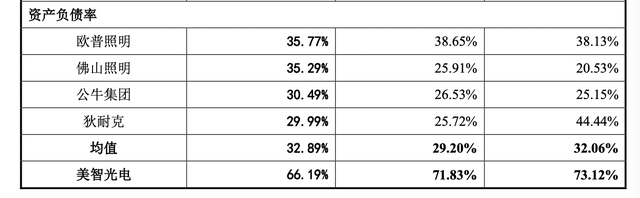

2019-2021年,该公司资产负债率分别为73.12%、71.83%、66.19%。对比同行业上市公司,2021年,欧普照明、佛山照明、公牛集团的资产负债率分别为35.77%、35.29%、30.49%。

招股书显示,华经产业研究院统计数据显示:欧普照明在2019年中国主要LED通用照明市占率为3.1%排名第一,不过并未披露2020年和2021年最新的市场份额数据,也没有披露美智光电自身的市场份额。

欧普照明2020年实现营业收入79.70亿元,美智光电2020年实现营业收入7.88亿元,不到欧普照明10%的水平;2021年欧普照明营业收入为88.47亿元,美智光电为9.26亿元,相当于欧普照明略多于10%的水平。欧普照明只有3.1%左右的市占率,那么美智光电很可能不足0.5%。

除了市占率以外,美智光电2021年的毛利率只有27.72%,也不如同行业竞争对手平均30%以上的水平,欧普照明和公牛集团分别达到了32.43%和36.85%的水平。

证监会在问询函当中要求美智光电,结合产品结构、商业模式、定价策略等,采取定性与定量相结合方式,进一步分析发行人毛利率水平低于同行业可比上市公司平均水平的原因。

对此,美智光电回应称,其与可比公司处于不同的业务发展阶段,产品定价能力存在一定差异,公司选取的可比公司均为业内知名企业,业务发展更为成熟,具备更强的产品定价权。

此前,美智光电表示,为提高市场占有率,制定了有竞争力的差异化定价政策。即为抢市场要打“价格战”。然而多种案例显示,价格战是把双刃剑,美智光电掀起行业内卷的同时是否拥有与行业匹敌的能力?

不知是否出于市占率不敌欧普等龙头企业的原因,近年来,美智光电业务已逐渐从照明等光源产品延伸到智能门锁、智能家居、智能面板、多功能浴霸等产品上,同时在读写台灯、镜妆灯、母婴灯等细分照明场景市场亦有布局。

然而前有公牛、欧普、佛照等照明大牛压阵,后有狄耐克、绿米联创、德施曼、凯迪仕、欧瑞博等智能门锁与智能家居品牌抢食,美智光电何以杀出一番天地?

- 上一篇:智能家居,在互联中看见全屋智能

- 下一篇:返回列表

萌侠挂机(无限盲盒)巴兔iPhone/iPad版

萌侠挂机(无限盲盒)巴兔iPhone/iPad版 新塔防三国-全民塔防(福利版)巴兔安卓折扣版

新塔防三国-全民塔防(福利版)巴兔安卓折扣版 皓月屠龙(超速切割无限刀)巴兔iPhone/iPad版

皓月屠龙(超速切割无限刀)巴兔iPhone/iPad版 异次元主公(SR战姬全免)巴兔iPhone/iPad版

异次元主公(SR战姬全免)巴兔iPhone/iPad版 火柴人归来(送兔年天空套)巴兔安卓版

火柴人归来(送兔年天空套)巴兔安卓版 大战国(魂环打金大乱斗)巴兔安卓版

大战国(魂环打金大乱斗)巴兔安卓版 世界异化之后(感性大嫂在线刷充)巴兔安卓版

世界异化之后(感性大嫂在线刷充)巴兔安卓版 云上城之歌(勇者之城)巴兔安卓折扣版

云上城之歌(勇者之城)巴兔安卓折扣版 武动六界(专属定制高返版)巴兔安卓折扣版

武动六界(专属定制高返版)巴兔安卓折扣版 主公带我飞(打金送10万真充)巴兔安卓版

主公带我飞(打金送10万真充)巴兔安卓版 龙神之光(UR全免刷充)巴兔安卓版

龙神之光(UR全免刷充)巴兔安卓版 风起苍岚(GM狂飙星环赞助)巴兔安卓版

风起苍岚(GM狂飙星环赞助)巴兔安卓版 仙灵修真(GM刷充1元神装)巴兔安卓版

仙灵修真(GM刷充1元神装)巴兔安卓版 绝地枪王(内玩8888高返版)巴兔iPhone/iPad版

绝地枪王(内玩8888高返版)巴兔iPhone/iPad版 火柴人归来(送兔年天空套)巴兔iPhone/iPad版

火柴人归来(送兔年天空套)巴兔iPhone/iPad版 世界异化之后(感性大嫂在线刷充)巴兔iPhone/iPad版

世界异化之后(感性大嫂在线刷充)巴兔iPhone/iPad版 大战国(魂环打金大乱斗)巴兔iPhone/iPad版

大战国(魂环打金大乱斗)巴兔iPhone/iPad版 主公带我飞(打金送10万真充)巴兔iPhone/iPad版

主公带我飞(打金送10万真充)巴兔iPhone/iPad版